2020 官网升级中!现在您访问官网的浏览器设备分辨率宽度低于1280px

请使用高分辨率宽度访问。

2025年2月11日,中国汽车流通协会发布2025年1月份全国乘用车市场

1月新能源乘用车出口13.9万辆■◆◆■■,同比增长29.4%◆■■■◆★,环比增长13★◆◆.9%。

1月豪华车零售21万辆,同比下降15%,环比下降28%。1月的豪华品牌零售份额11.6%■◆◆■,同比下降0.4个百分点,传统豪华车市场零售份额表现较好。

1月新能源乘用车批发销量达到88.9万辆,同比增长27■■◆■★.1%,环比下降41.2%。

1月纯电动批发销量51★■★◆★■.8万辆,同比增长23.3%■★,环比下降41■★■★.6%;1月狭义插混销量29.8万辆,同比增长51■■★■.3%,环比下降40.3%;1月增程式批发7◆■★★■.3万辆■◆◆★,同比下降11.3%,环比下降41.7%。1月新能源批发结构中:纯电动58%、狭义插混34%◆■、增程式8%,2024年1月为纯电动60%、狭义插混28%、增程式12%。2024年全年新能源批发结构中:纯电动58%、狭义插混32%■■、增程式10%,近期狭义插混增速大幅高于增程式。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外★◆★◆■,观点仅代表作者本人,不代表搜狐立场。

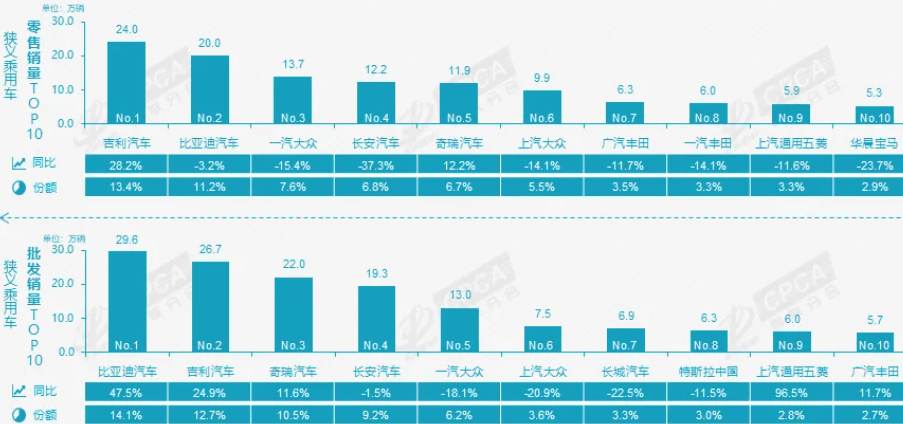

1月自主品牌零售109万辆,同比下降2%,环比下降33%。当月自主品牌国内零售份额为61%,同比增长5.9个百分点。1月自主品牌批发市场份额69%,较去年同期增长8个百分点;自主品牌在新能源市场和出口市场获得明显增量。头部传统车企转型升级表现优异,比亚迪汽车、吉利汽车、奇瑞汽车★■★、上汽通用五菱汽车等传统车企品牌份额提升明显。

1月新能源乘用车生产达到94.0万辆★◆,同比增长25.8%,环比下降35★★■★★◆.1%。

1月全国乘用车厂商批发210.1万辆,同比下降0.3%,环比下降31■★◆.6%。受渠道去库存较少的促进★★★■,1月乘用车批发同比增速较零售增速高12个百分点。1月自主车企批发144■◆◆■.5万辆■◆◆,同比增长14%凯发体育游戏大厅下载,环比下降29%。主流合资车企批发44万辆◆■★★◆■,同比下降24%,环比下降40%。豪华车批发22万辆■★◆★★,同比下降19%◆■,环比下降32%◆★■■◆。

1)批发:1月新能源车厂商批发渗透率42.3%,较2024年1月提升9个百分点■◆■■。1月◆◆★■,自主品牌新能源车渗透率54%;豪华车中的新能源车渗透率34%■◆■;而主流合资品牌新能源车渗透率仅有2%。

1月主流合资品牌零售49万辆★◆◆,同比下降27%,环比下降30%◆★★。1月德系品牌零售份额18■◆■.4%,同比下降0.7个百分点,日系品牌零售份额13★◆★★.4%,同比下降3★★◆★■.3个百分点。美系品牌市场零售份额达到5.3%,同比下降1★◆◆■.1个百分点★■。

由于1月厂商生产较强★■★,批发强力冲刺,1月厂商生产高于批发0■■◆◆■.6万辆,而厂商月度国内批发低于零售7万辆,1月厂商库存增长1万辆(去年同期下降7万辆)。总体乘用车国内渠道库存下降7万辆(去年同期下降32万辆),导致批发增速大幅高于零售12个百分点。

2025年1月乘用车市场的特征■★★◆:一、批发、生产、出口均处于历史低位,1月零售在过去10年中仅高于2020年和2023年的1月零售,预计2025年“低开高走”的潜力巨大◆★■★★◆;二、自主品牌1月批发份额突破68%,零售份额突破61%◆■■◆★★,较去年分别增长8个和6个百分点★◆★◆■。自主品牌的全面遥遥领先★■■◆■,反映出2025年自主品牌从产品力到渠道管理上的模式创新,继续得到用户支持和认可;三、价格战趋稳★★★,1月降价促销力度温和。虽然降价宣传较多,但历经2024年四季度以来的火爆零售,价格促销状态较好;四、乘用车出口达到38万,同比增长3%,增速放缓特征明显◆★■◆;五★★★■◆◆、2025年1月去库存特征不突出,1月厂商库存增1万辆,渠道库存去除7万辆,燃油车经销体系不稳带来库存大幅降低;六、新能源车国内零售74.4万辆,增速10.5%■■,仍保持较好增速◆■★★★。由于春节前后是县乡市场购车高峰期,新购需求较大,燃油车占比偏高,1月新能源车零售年渗透率低是正常季节规律;七、自主车企迅速成为头部绝对主力,比亚迪、吉利★■■、奇瑞◆■■★★、长安继续占据头部领先位置■◆★■◆,厂商销量份额从上年度38%上升到2025年1月的46%,代表传统自主企业的新能源转型成功;八、自主乘用车高端化突破明显,1月份20万元以上自主品牌占比从2022年22%,2023年29%,2024年的32%,上升到2025年的37%。但目前汽车普及率仍是世界偏低水平,需要低价产品推动普及,自主需要低端化加力发展■■◆。九◆★、SUV持续超强增长◆■■★★◆,1月乘用车国内零售的SUV占比50%。1月新能源车国内零售的SUV占比49.5%,1月新能源车出口的SUV占比62%。

2025年1月全国乘用车市场零售179.4万辆,同比下降12◆■◆★◆.1%◆■★,环比下降31◆■■★.9%★■★■◆★。1月零售处于历史低位,环比增速降幅31★◆★■◆◆.9%也是仅次于2023年1月的41%降幅◆★★■■■。

3)出口:1月新能源乘用车出口13.9万辆,同比增长29.4%,环比增长13■◆.9%。占乘用车出口36◆■.6%,较去年同期增长8个百分点◆■;其中纯电动占比新能源出口的66%,作为核心焦点的A0+A00级纯电动出口占新能源出口的38%(去年同期36%)。伴随着中国新能源车的规模优势显现和市场扩张需求,中国制造的新能源品牌产品越来越多地走出国门,在海外的认可度持续提升。虽然近期受到外部国家的一些干扰,但自主插混出口发展中国家增长迅猛◆■,前景光明。1月厂商出口方面优秀的企业是:比亚迪汽车(66336辆)、特斯拉中国(29535辆)、奇瑞汽车(8662辆)★◆★■、长安汽车(4404辆)、东风汽车(3546辆)◆◆◆■■★、吉利汽车(3495辆)、上汽通用五菱(3006辆)★◆★、长城汽车(2878辆)◆■★◆、上汽乘用车(2852辆)、沃尔沃亚太(2501辆)、极星汽车(2380辆)、零跑汽车(2166辆)、小鹏汽车(2010辆)★◆★★◆、广汽埃安(1618辆)◆★◆★★、一汽红旗(882辆)、智马达汽车(619辆)、华晨宝马(538辆)◆★、江苏悦达起亚(514辆)、上汽大通(386辆)、哪吒汽车(364辆)。其他车企新能源出口也有一定规模。从自主品牌出口的海外市场零售数据监控看,A0级电动车占比曾达到近50%◆★■★◆◆,是自主出口绝对主力◆■■★■■,上汽等自主品牌小型电动车前期在欧洲表现较强,近期受到相应的针对性加税措施◆★◆,这也体现了小微型电动车是世界电动车的竞争核心■★★★,我们急需引导电动车发展小型化的财税政策和C7驾照等配套政策,鼓励小微型电动车发展,这样才能让中国电动车可持续走向世界■◆。作为与纯电动零碳车型对应的燃油车大类,在海外燃油车市场竞争中★★,自主插混车型依托低油耗、长续航的优势◆◆■◆■★,在海外市场分流燃油车的表现日益突出。

1月新能源乘用车零售销量达到74.4万辆◆★★★■,同比增长10.5%★◆★◆■■,环比下降42.9%。

5)新势力:1月新势力零售份额20.8%,同比增加5.7个百分点★◆★;小鹏汽车◆★◆■■■、理想汽车、零跑汽车等车企销量同比和环比表现总体很强。自主主流车企的新能源日益走强,比亚迪汽车、吉利汽车◆★◆■★■、上汽通用五菱■◆■、长安汽车★■■★◆、奇瑞汽车等新能源年度表现很强,1月主动收缩。

6)普混■★★:1月普通混合动力乘用车批发7.4万辆,同比增长13%,环比下降33%■◆。其中广汽丰田(33208辆)、一汽丰田(25551辆)、长安福特(4588辆)、东风本田(4004辆)■◆★■◆、广汽本田(2280辆)、东风汽车(1532辆)■■★◆★■、广汽传祺(1245辆)、东风日产(655辆)、吉利汽车(505辆),混合动力的自主品牌销量逐步提升。(来源:中国汽车流通协会)

1月乘用车生产210.7万辆,同比增长3.6%,环比下降28■◆■◆.2%。1月乘用车生产仅较历史同期高点2018年的230万辆低19万辆,考虑春节因素的生产表现超强,为地方稳增长贡献巨大。1月豪华品牌生产同比下降17%,环比下降4%■◆;合资品牌生产同比下降13%,环比下降26%;自主品牌生产同比增长16%,环比下降32%◆★。

1月B级电动车批发19.6万辆★★■◆★◆,同比增长32%,环比下降36%,占纯电动份额38%。纯电动市场的A00+A0级经济型电动车市场较好,其中A00级批发销量11.7万辆,同比增长36%,环比下降32%凯发体育游戏大厅下载,占纯电动的23%份额,较去年同期增长2个百分点■★◆■◆;A0级批发销量10.8万辆,占纯电动的21%份额,同比增长1个百分点;A级电动车8.9万■★,占纯电动份额17%★■★◆◆★,同比下降5个百分点◆★★★;各级别电动车销量分化,消费升级的高端化态势明显。

2)零售★◆◆:1月新能源车国内零售渗透率41.5%,较去年同期渗透率提升9个百分点。1月国内零售中凯发体育游戏大厅下载,自主品牌中的新能源车渗透率60■■◆◆.6%;豪华车中的新能源车渗透率20%■★★■◆■;而主流合资品牌中的新能源车渗透率仅有3%★◆■。从月度国内零售份额看,1月主流自主品牌新能源车零售份额72%,同比下降0★★◆◆★.2个百分点★◆◆;合资品牌新能源车份额2◆★.1%,同比下降2.9个百分点★◆◆◆;新势力份额20.8%■◆■◆★■,小米汽车等品牌拉动新势力份额同比增长5.7个百分点;特斯拉份额4.5%,同比下降1■■■.4个点。

1月乘用车主力厂商总体批发表现分化,吉利汽车■★★■★、奇瑞汽车、长安汽车等同比环比表现均较强。1月10万辆以上销量的乘用车厂商共5家(12月9家,去年同期5家),占整体市场份额53%。万辆以上批发量的33家乘用车厂商环比正增长的有5家,其中环比增长10%以上的有5家◆■★★,主力自主厂商相对冲劲较足。

总体汽车出口延续去年强势增长特征◆◆。乘联会数据■◆★★◆★:1月乘用车出口(含整车与CKD)38万辆★★,同比增长3%■◆■★,环比下降6%。1月新能源车占出口总量的35.9%,较同期增加7.5的百分点◆★★★。1月自主品牌出口达到32.8万辆,同比增长8%■★◆,环比下降9%;合资与豪华品牌出口6万辆,同比下降19%★◆■★◆■。